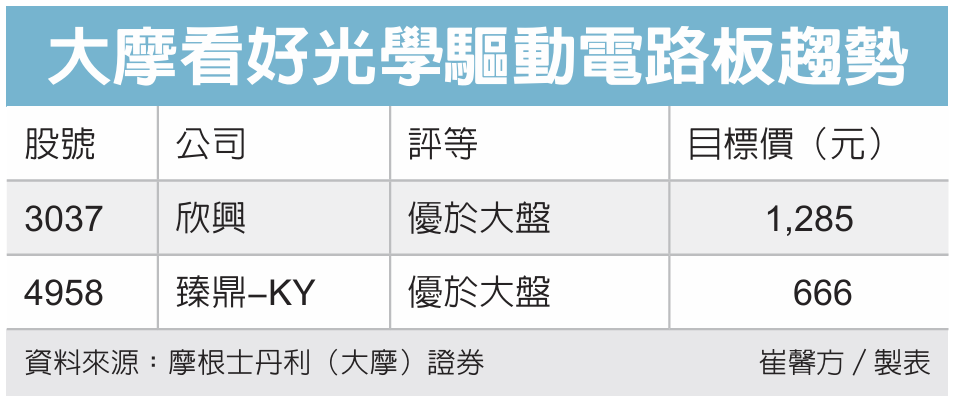

AI快速扩张,外资摩根士丹利(大摩)证券看好,光学驱动电路板在AI互连基础建设扩张下,随光模组规格升级,PCB需求及价格将迎来阶梯式增长。台厂中,按赞欣兴(3037)、臻鼎-KY两档,目标价分别升至1,285元、666元,皆为「优于大盘」评等。

整体发展趋势上,大摩科技产业分析师高燕禾表示,AI投资循环迈入新阶段,其中光学连接(Optical Connectivity)变得与算力同等重要。

超大型云端业者持续扩大AI相关规模,例如从数万颗GPU提升至数十万颗,间接带动光收发器需求快速攀升。此外,多数投资人目前多聚焦GPU、网通晶片及光模组等受惠族群,但供应链下游PCB厂同样具备长线成长潜力。

高燕禾分析,这波商机不仅来自出货量成长,产品价值量同步提升。随著光收发器规格由400G升级至800G,并进一步迈向1.6T,PCB复杂度持续提高,包括层数增加、高阶CCL材料升级等,皆带动每个光模组PCB价格提升。

此外,2025至2028年间,光收发器PCB市场年均复合成长率(CAGR)将达83%。大摩预估,AI光收发器PCB整体潜在市场规模(TAM)可望由2025年的6.2亿美元,大幅成长至2028年的37.7亿美元。因此随产品规格升级与价格提升,具备高阶技术能力的PCB厂商,获利表现与市场回报可望同步受惠。

台厂中,大摩将欣兴目标价由1,225元升至1,285元,若AI伺服器、通用伺服器与PC需求优于预期,乐观情境下目标价更上看至2,190元;臻鼎由570元升至666元,为此趋势下最具吸引力的潜在受惠公司。

值得注意的是,大摩假设,臻鼎若能将Google TPU载板做到完美,且进一步扩大其他国际ASIC/GPU客户,甚至臻鼎在制程执行力与良率表现优异下,辉达AI PCB供应链中市占率有机会提升至20%至30%等乐观情境,目标价有望达946元。

高燕禾补充,臻鼎在「AI长期需求、产品平均售价(ASP)走扬、市占率扩张」等三大引擎驱动下,营运具想像空间。事实上,随著产业迈向1.6T以上高速传输规格,客户认证门槛提高,改良型半加成法等先进制程技术的重要性也同步提升。