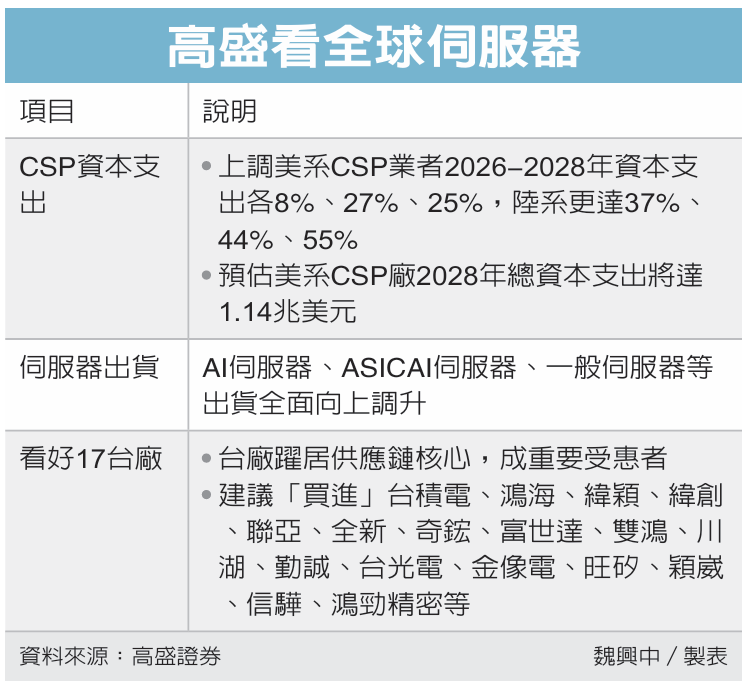

近来全球资本市场对于AI是否泡沫仍争论不休。高盛证券最新报告,上调美国与中国2026~2028年云端服务供应商(CSP)的资本支出,并预估美系CSP大厂2028年总资本支出将高达1.14兆美元,暗喻AI泡沫暂时无需担忧,并喊买17家台厂。

高盛大中华科技产业研究部门主管张博凯预计这波持续进行的AI基础设施周期,将支持增长动能一路延续至2028年。台厂跃居供应链核心,将成为重要的受惠者,因此建议「买进」台积电(2330)、鸿海、纬颖、纬创、联亚、全新、奇鋐、富世达、双鸿、川湖、勤诚、台光电、金像电、旺矽、颖崴、信骅、鸿劲精密等17家台厂。

张博凯在「全球伺服器产业」报告中指出,为反映高昂的记忆体成本及对AI工作负载日益增长的需求,上调美系CSP业者2026~2028年资本支出各8%、27%、25%,陆系更达37%、44%、55%。

随著美中两大阵营CPS业者资本支出上调,相关伺服器产品出货预估也随势上扬,如AI伺服器机柜(折合NVL72计算,包含辉达与超微)在2026至2028年度的预估出货量将分别达到5.5万柜、10.5万柜与16.3万柜。

随硬体规格升级,张博凯预期全球AI伺服器机柜总产值在2025至2028年将以118%的年复合成长率(CAGR)增长,并达到5,610亿美元;2028年AI伺服器机柜将占全球伺服器总产值约51%。

此外,国际科技大厂自研晶片需求引爆,受ASIC架构AI伺服器需求不断增长的推动,张博凯将2026~2028年AI伺服器(折合8-GPU计算)出货量分别上调18%、24%、11%,达到190万、240万与260万台水准。

至于一般伺服器,受代理式AI(Agentic AI)带来新动能,张博凯将2026至2028年的一般伺服器的营收年增率,从原先预估的15%、6%、6%显著调升至28%、17%、11%;2028年产值将达2,450亿美元,占比约22%。