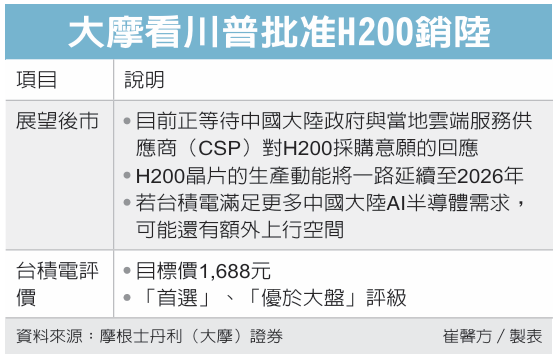

美国批准辉达(NVIDIA)向中国大陆出口H200晶片后,摩根士丹利(大摩)证券最新观察,目前正等待中国大陆政府与当地云端服务供应商(CSP)对H200采购意愿的回应,若台积电(2330)进一步承接对岸AI半导体需求,股价仍有上行潜力,后市具新的想像空间。

大摩看好,若台积电能满足更多中国AI半导体需求,预期台积电后市可能还有额外上行空间。而每100万颗H200晶片可为台积电贡献约13亿美元代工收入(每颗晶片不含HBM成本约1,300美元)。大摩维持台积电目标价1,688元,以及「首选」、「优于大盘」评级。

美国总统川普日前宣布,「在符合美国国家安全条件下」允许辉达将H200晶片出口给中国大陆,但是美国政府会对每颗晶片抽成25%,后续将透过关税形式征收。

根据大摩调查指出,中国高效能运算(HPC)客户多已采取因应策略,透过降低晶片运算能力,以符合美国规范可以遵守美国规定,仅有少数设计因性能超过门槛而受到限制,中国客户需要依据ECCN 3A090代码申请许可证。

事实上,美国25%税费看似是贸易壁垒,实则是对中国AI发展成本的施压。不过,对台积电投资人而言,关键不在于中国大陆买不买H200,而在于台积电无论在「先进制程霸主」还是「合规代工伙伴」角色上,都立于不败之地。

大摩大中华区半导体主管詹家鸿强调,目前正等待中国政府及当地云端服务供应商(CSP)对H200采购意愿的进一步回应,再视情况调整中国市场对AI GPU收入的贡献预估。

另从台湾AI半导体供应链观察,H200晶片生产动能将一路延续至2026年。中国在推理运算端仍以5090游戏GPU、先前改良版Hopper,以及部分本地晶片为主力。值得注意的是,对岸H200生态系更趋成熟,且具备庞大开源程式码支援。 $(document).ready(function () {nstockStoryStockInfo();});