台湾资料中心硬体厂受惠于亚马逊供应链商机,营收表现优于预期,大和资本、摩根士丹利(大摩)、高盛、里昂、麦格理、花旗证券等外资法人纷纷点赞,尤其看好川湖(2059)、纬颖、智邦、台燿、金像电等。

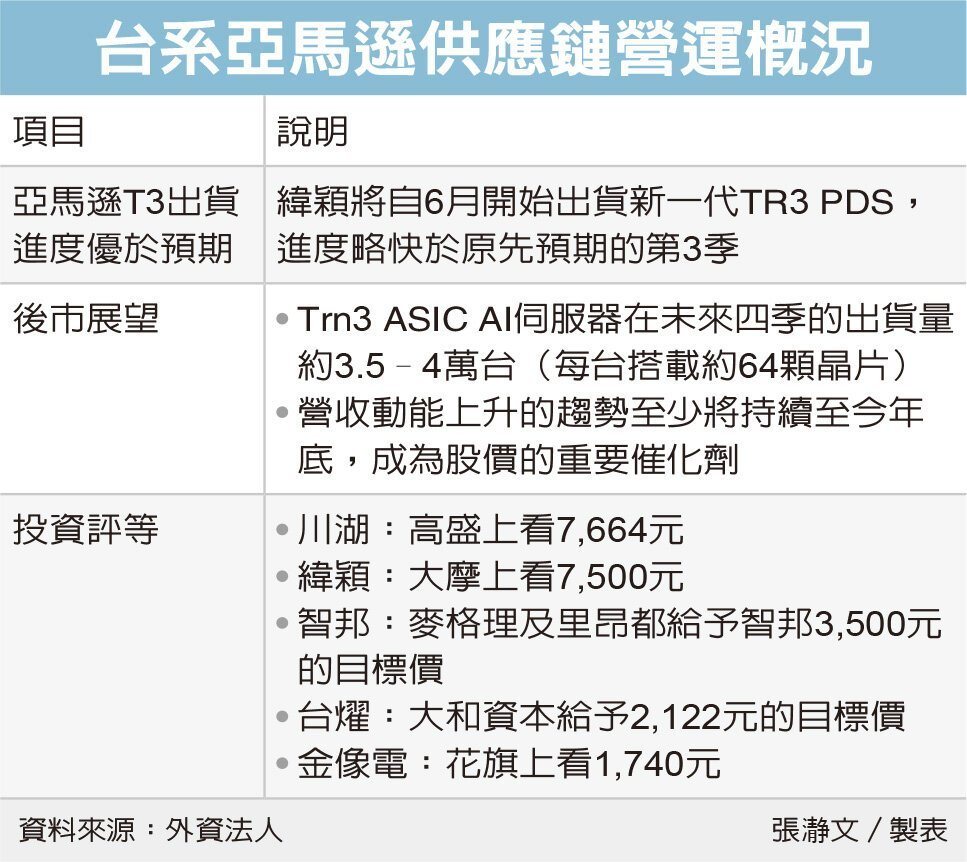

大和资本指出,亚马逊供应链表现优于预期,川湖的5月营收动能尤其强劲。根据大和供应链调查,纬颖预期自6月开始出货新一代Trainium 3特殊应用IC(ASIC)AI伺服器(TR3 PDS),进度略快于原先预期的第3季。大和认为,这是零组件厂第2季以来营收优于预期的主要原因。

展望未来,大和预估,Trn3 ASIC AI伺服器在未来四季的出货量约3.5–4万台(每台搭载约64颗晶片)。依据目前的预测,营收动能上升的趋势至少将持续至今年底,这将成为亚马逊供应链厂商股价的重要催化剂。

以目标价高低来看,川湖5月营收年增172%,远高于所有法人预期。高盛调高川湖2026-2028年的预估营收、获利及毛利率,并将目标价从4,386元一举调高到7,664元,以反映产品组合升级到高端解决方案、成本控制力强劲、业务规模随潜在市场扩大等利多。

大摩将纬颖目标价从5,800元上调到7,500元。大摩认为,除了亚马逊T3之外,纬颖也将为Meta与甲骨文等客户负责超微MI455 Helios机架的组装工作。另外,纬颖将恢复向甲骨文供应辉达绘图处理器(GPU)机柜(VR200)。

此外,麦格理及里昂都给予智邦3,500元的目标价,里昂更给出「强力看好」评等,认为智邦主要受惠于Trainium3能见度提升,以及800G与1.6T交换器专案接单扩大。