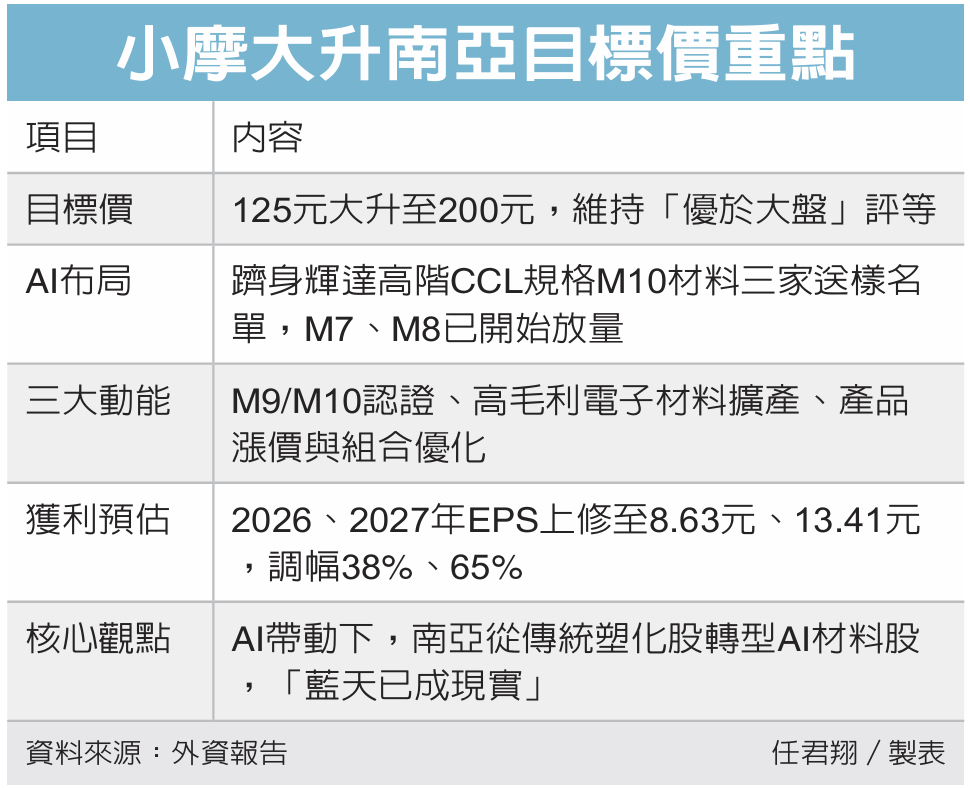

外资机构摩根大通(JPMorgan,小摩)昨(22)日发布报告指出,看好南亚(1303)高阶AI电子材料成长动能,并跻身辉达(NVIDIA)新世代铜箔基板M10材料的三家送样测试名单之列 ,将南亚目标价自125元大升至200元。

小摩报告指,南亚下一步有望挑战台光电、日东纺等龙头业者地位。

南亚在AI助攻下,5月获利大增逾六倍。南亚昨日公布5月自结获利数字,自结税前盈余37.53亿元,年增672.79%;税后纯益26.45亿元,年增610.43%,每股纯益(EPS)0.33元。

南亚昨日股价以涨停作收,再写新高价,收152.5元,上涨13.5元。

法人预估,未来南亚营运成长动能将主要来自三大催化剂,包括:一、高阶铜箔基板(CCL)M9、M10材料顺利通过客户认证;二、高毛利电子材料产能持续扩张;三、受惠产品组合优化及产品价格调升,带动获利预估进一步上修。

小摩指出,南亚不仅M7、M8铜箔基板(CCL)喜迎多笔订单并全力放量,更惊艳市场的是,南亚已顺利跻身辉达(NVIDIA)新世代M10材料的三家送样测试名单之列,高阶T-glass产能更规划在2028年前扩增至三倍 。

小摩表示,今年以来多数市场资金仍停留在传统纯PCB板厂,对南亚抱持观望态度 。然而,南亚在通用型伺服器材料拥有深厚的历史利基,预期今年下半年将迎来客户从M6集体移转至M7、M8以上高阶CCL的关键转折点 。

此外,小摩认为,若未来几个月南亚能成功获得 M9、M10 的客户认证,加上高毛利电子材料产能扩张、及产品组合转佳与价格调涨驱动获利进一步走扬,将成为触发市场对其估值倍数重新评级(Re-rating)的关键催化剂。

由于高阶制程升级将带来高达15%至60%的产能转换损失,在AI强劲需求推升下,小摩认为,供不应求的电子材料大牛市「将比市场想像得还要长」 。

小摩大升南亚2026年与2027年每股纯益(EPS),分别至8.63元与13.41元,调幅高达38%、65% ,并看好后续M9、M10辉达认证在未来几个月正式落袋 ,南亚将彻底摆脱传统塑胶化学的周期性泥淖,迎来评价面大升级的丰沛资金行情 。

小摩强调,南亚昔日的「蓝天幻象已化为现实」,因此除维持「优于大盘」投资评等外,目标价由125元更一举狂升至法人圈天价的200元 。