美光最新财报优于市场预期,摩根士丹利(大摩)指出,传统记忆体(Legacy Memory)供给吃紧情况超乎预期,已引发企业客户恐慌性采购,带动市场涨价动能延续。其重申看好后市需求与价格表现,并同步调升华邦电(2344)等四档记忆体族群目标价,产业后市展望续偏多。

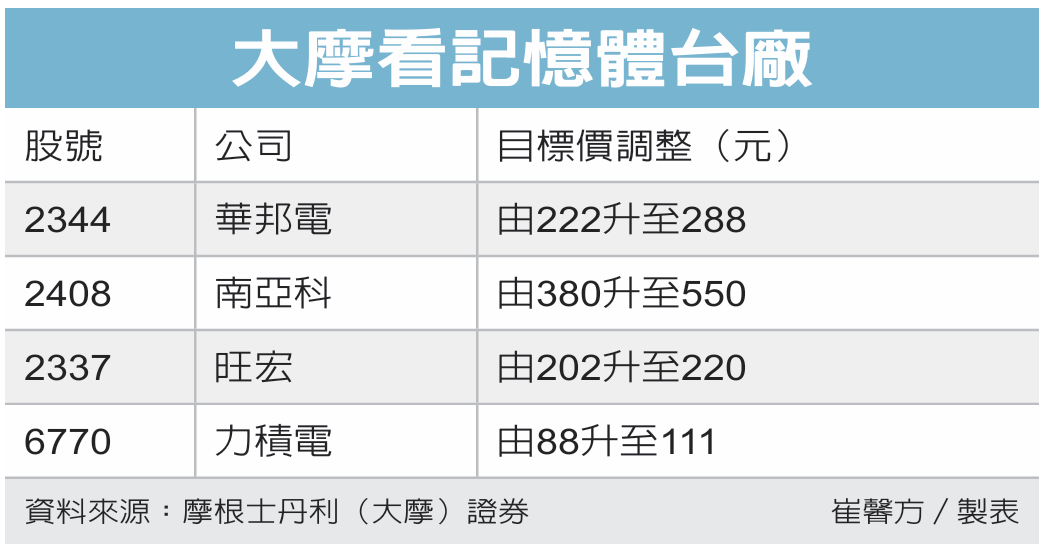

四家台厂中,华邦电2026至2028年每股税后盈余(EPS)预估分别调升4%、17%、24%,目标价由222元升至288元;南亚科2026至2028年EPS分别上调7%、15%、14%,目标价由380元升至550元;旺宏2026至2028年EPS分别上调34%、20%、21%,目标价由202元升至220元;力积电则由88元升至111元,因对2026至2028年EPS预估值分别上调4%、48%、62%。

大摩大中华区半导体主管詹家鸿表示,鉴于DDR4市场持续供不应求,在缺货预期升温下,企业客户近期积极提前锁定货源,带动备货需求升温。目前通路库存仍维持在两周以下低水位,供给吃紧情况未见缓解,预期在先前已连续数月出现双位数涨幅后,DDR4价格涨势可望一路延续至第4季。

詹家鸿分析,高密度SLC NAND快闪记忆体除持续支援资料中心企业级固态硬碟(eSSD)外,随著多层储存单元(MLC)NAND供应短缺,企业级传统硬碟(HDD)可能加速转向采用高密度SLC NAND。在第3季报价写下50%至60%的惊人涨幅后,此规格转变将为市场注入更强劲的价量动能,涨势可望延续至第4季。

随著市场需求逐步由NOR转向NAND,美光下半年已缩减NOR供应,研判与产能转向支援DRAM与NAND有关,进一步加剧NOR供给紧张。

另一方面,随著下半年辉达Vera Rubin机架进入量产,NOR Flash用量预估将较Grace Blackwell机架增加逾50%,带动需求同步升温。市场预期NOR Flash价格第3季将上涨30%至40%,且涨势有望延续至第4季。