文/王荣旭分析师

过往大部分的投资人可能认为AI只会与先进制程有关,但其实AI基础建设中,有很多关键元件包含电源管理IC、显示驱动IC等,都大量使用8吋晶圆的成熟制程。随著AI资料中心的快速扩建,AI外溢效应持续,成熟制程的产能在2027年下半年可能就会出现短缺,迎来新的一波上升循环。其中,又以AI电源IC的成长速度相对可观,预估未来两年的CAGR有望来到50%,足以抵销消费性电子疲弱的影响,甚至压缩未来成熟制程的供给。

力积电在晶圆代工领域中深耕已久,近期营运放出好消息,做为爱普*(6531)堆叠式矽电容的重要代工伙伴,透过爱普*供应给Google Humufish TPU的12吋IPD(整合被动元件),打入英特尔EMIB供应链,成为继联电之后切入英特尔先进封装市场的代工厂。今年第二季将逐步放量,2027年预估单月投片需求会来到1万片。而爱普*供应给中国AI GPU使用的IPC也持续放量,预估矽电容代工项目将会占今年营收约3%,且未来两年将持续倍增。

自今年四月开始,力积电的营收也正式出现反转。第一季若扣除卖厂所产生的收益,净利率仍为-2.7%,四月净利率出现惊人的反转一举来到10.9%,五月的营收更持续增长,月增14.3%,年增58.8%,上升循环所产生的获利动能已经开始显现。

除了电源IC以外,力积电还有另一个成长动能就是记忆体代工。透过出售P5厂给美光建立合作关系,并同步导入HBM后段晶圆制程PWF相关技术,主要会负责晶圆堆叠前的预处理制程,已经签订了成本加成的长期合约。同时,与美光合作进行1P制程的开发,将DRAM代工技术升级至1X奈米。

原先代工的利基型记忆体包含消费性DRAM、SLC NAND/NOR FLASH等产品,在今年报价都已上涨50-100%,下半年高机率会续涨50%以上。涨价对代工的效益将在下半年开始显现,记忆体的营收占比估计会从现在的44%成长至50%。

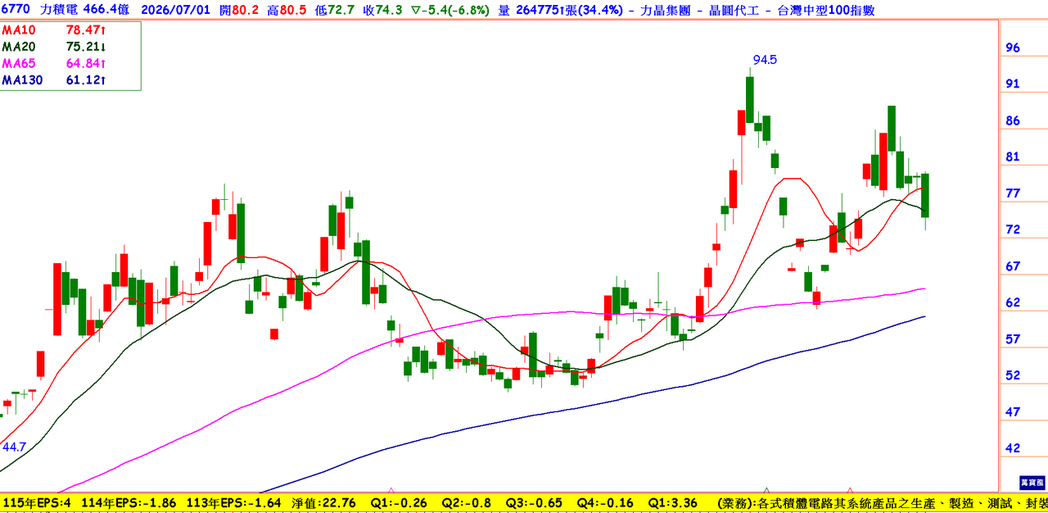

力积电的股价在三大成熟制程厂商当中也是最便宜的,是唯一一间股价在100元以下的标的。近期股价也相对受到压力,从六月初最高来到94.5块,回落到现在75元左右的水位,和联电与世界先进的160和200元以上的股价相比相对的有吸引力。并且,力积电的获利能力并没有输其他两间太多,本公司预估力积电的EPS今年4元,只略低于世界先进的5.5与联电的5元,向上修正的机会很大。本周10日线也正式超过月线,显示趋势逐渐转强,短线会有很不错的机会,投资朋友不妨持续留意。

本公司所推荐分析之个别有价证券

无不当之财务利益关系 以往之绩效不保证未来获利

投资人应独立判断 审慎评估并自负投资风险