文/张文赫

高阶MLCC需求爆发,迎接下一波成长黄金期

当市场焦点聚集在AI晶片与伺服器之际,被动元件禾伸堂(3026)正悄悄站上AI基础建设升级浪潮的核心位置。随著AI伺服器功率快速攀升,带动电源架构全面革新,高阶MLCC(积层陶瓷电容)需求出现结构性成长,禾伸堂凭借深厚技术实力与高阶产品布局,成为市场关注的新焦点。

AI伺服器电源升级

过去AI伺服器功率约落在3至5kW,但随著NVIDIA Blackwell、Rubin等新世代平台问世,机柜功率已快速提升至150kW以上,未来甚至有机会朝1MW迈进。

在高功率运算需求带动下,电源架构逐步由传统DC Buck转向AC LLC谐振架构与800V HVDC高压直流设计。这项改变使MLCC不再只是消费性电子元件,而是成为AI电力系统的重要关键零组件。尤其在高频、高压、高温环境下,具备低损耗、高稳定性的NP0 MLCC成为主流规格。单一AI机柜使用量已由过去约2,000颗大幅提升至3,000至5,000颗,形成新一波规格升级浪潮。

技术领先优势建立高门槛

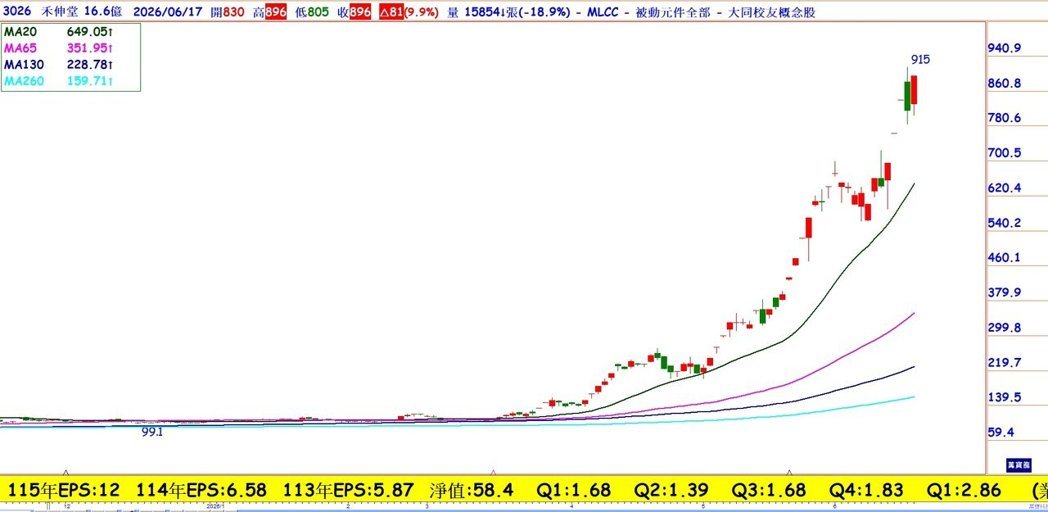

禾伸堂自2020年起便与国际电源大厂共同开发高阶MLCC产品,成功切入AI Server、BBU备援电池模组及大型资料中心供应链。目前公司AI相关产能利用率已超过100%,部分产线甚至出现超载情况,订单交期延长至16至20周,显示市场需求远超供给。其中高压NP0 MLCC产品已导入Blackwell平台,并成功切入美系云端服务供应商(CSP)供应链。

禾伸堂在高阶NP0市场市占率已接近七成,甚至领先部分日系竞争对手,形成难以撼动的技术护城河。

AI电力升级趋势的受惠股

从产业角度来看,AI发展不只是晶片革命,更是电力革命。随著800V HVDC架构逐步成为未来AI资料中心标准,高阶MLCC需求将进入长期成长循环。

更值得关注的是,AI产品占被动元件营收比重已由2023年的8%,快速提升至2025年的19%,预估2026年可望再翻倍成长,成为推升获利的重要引擎。若AI产业维持高速成长趋势,禾伸堂未来三至五年的营运表现与获利成长,值得投资人持续追踪与关注。

本公司所推荐分析之个别有价证券

无不当之财务利益关系 以往之绩效不保证未来获利

投资人应独立判断 审慎评估并自负投资风险