文/赖建承CSIA

被动元件产业已低迷许久,虽然维持稳健获利,但是仍欠缺爆发力,所幸在AI加持下,产业已露出曙光,由于AI伺服器机柜消耗大量高阶被动元件,包括钽质电容、高阶MLCC、晶片电阻等交期全面延长,加上被动元件库存目前处于低水位,供需缺口逐步扩大。

一台AI伺服器使用量是传统伺服器的2~3倍,目前传出MLCC与TLVR电感因AI伺服器需求激增,单价大涨30%~50%,且风华高科因银价飙涨宣布产品涨价5%~30%,至于村田、TDK已针对积层式电感、磁珠等产品酝酿涨价约20%,加上5G与电动车的需求也成长,预期2026年的被动元件不容小觑。

国巨必购加持,营收创历史高

一台GB200 NVL72的AI伺服器单价高达新台币1亿元以上,因此大量采用高阶被动元件,目前被动元件在伺服器机柜物料清单排名已冲至第三,仅次于GPU、记忆体。

GB200/GB300更将钽质电容纳入设计,钽质电容2025年6月已成功调涨价格,钽质电容由美商主导,全球前三大制造商包括国巨旗下基美及AVX、Vishay等,合计占全球60~70%,故被动元件龙头国巨(2327)将是重要指标。

国巨去年并购不停歇包括吃下芝浦电子,未来将依照日本法规,继续推进取得芝浦的100%股权,并计划在2026年Q1完成。受惠AI应用强劲、欧美市场优于预期,国巨2025年12月营收123.51亿,月增0.7%、年增29.7%,Q4营收359.68亿,季增8.7%、年增19.9%;全年营收1329.3亿,年增9.3%。

国巨2026EPS估15元,本益比17倍

国巨2025年第三季毛利率攀升至36.19%,累计前3季EPS8.22元,全年EPS估11.5元,展望2026年,欧洲工控和车市将重返成长,加上AI伺服器之需求及终端产品之复苏,研判国巨业绩可望逐步回升,再搭配合并芝浦电子带来的综效,2026年受惠涨价,EPS上看15元,本益比17倍。

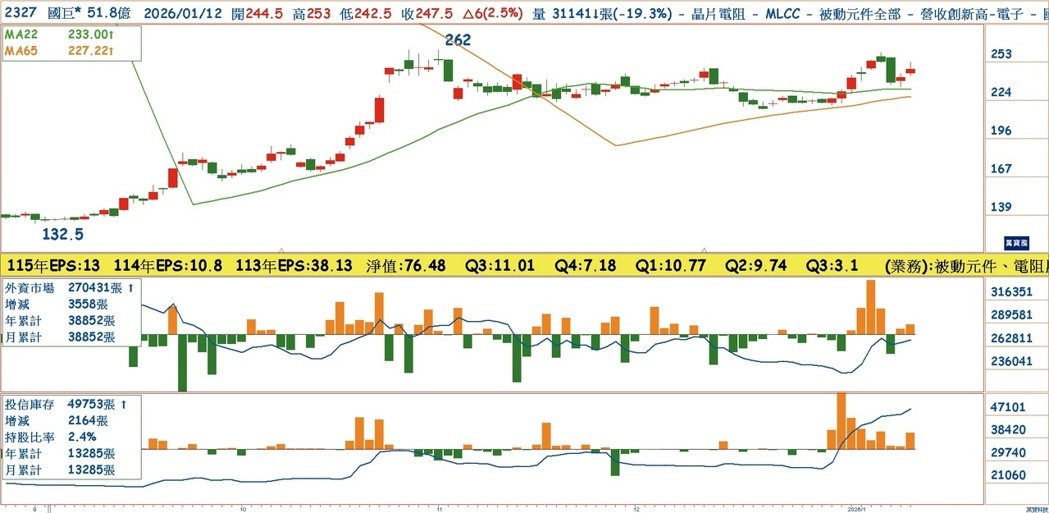

外资与投信持续偏多,配合千张大户持股比率增加至60.87%,且周、月KD刚自50附近交叉向上,配合MACD回到零轴以上,同时柱状图翻红,由于股价已突破下降压力线,一旦量能升温将分拆后高点262元越过,届时波段行情可期,季线不破可偏多操作。

本公司所推荐分析之个别有价证券

无不当之财务利益关系 以往之绩效不保证未来获利

投资人应独立判断 审慎评估并自负投资风险

$(document).ready(function () {nstockStoryStockInfo();});