很多人都知道,美国大学学费很贵。但很少有人意识到,这种“贵”,竟足以颠倒世界的边界——

不再是发展中国家的年轻人千里迢迢赴美追逐“美国梦”;而是美国本土的大学毕业生,为了逃避高额学贷和沉重还款压力,反向奔赴海外,寻找出路。

有人定居他国,甚至在多个国家间旅居辗转,只为压低生活支出、在利息进一步滚动前还上贷款;也有人干脆“出逃”,放弃还款,把债务永远留在身后,从此告别祖国。

“美国梦”,开始在美国之外上演。

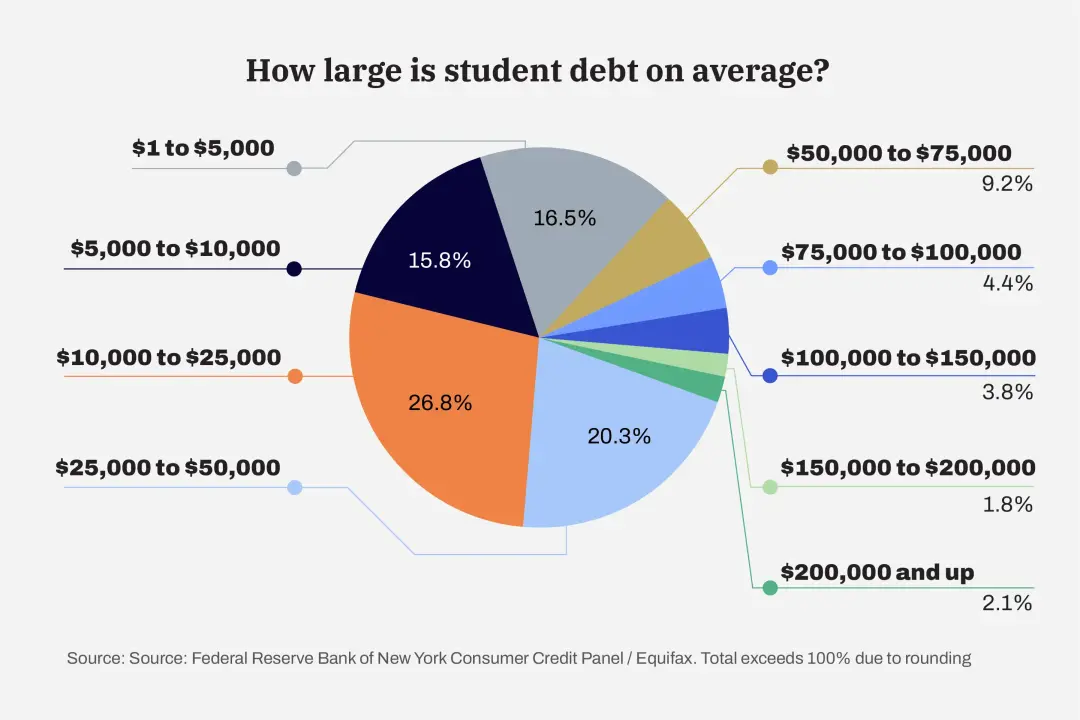

但少数人成功开启新生活的另一面,仍是社会的暗影。在美国,约有4500万人背负总计1.77万亿美元的学生贷款,人均负债在3.5万至4万美元之间。相当于每7个成年人中就有1人深陷其中。

这其中,原本有近800万人受惠于拜登时代“SAVE”计划,

学贷利息得以暂缓,但联邦教育部在今年7月9日宣布,自8月1日起要恢复偿还利息。悬在头顶的巨石,再次压到了肩上。

在这个国家,哪怕选择最节省的路径——州内的公立大学,每年也需付出超过1万美元的学费;而如果决定走出本州,费用立即翻倍。

2005-2025年,美国大学平均学费增长情况

要知道,美国家庭年收入的中位数是八万美元。对于很多人来说,这是一场艰难的算计。如果考虑私立大学、顶尖名校,学费直接飙升至每年五万美元起步。接受教育,几乎注定伴随负债。

不断膨胀的学贷总额,令美国政府也头痛不已,经济学家们也担心,畸形的债务,是否会对经济造成影响。抛开这些宏观问题,一个真正值得追问的是:一个人是否有可能,在不承担过度风险的前提下,接受高等教育?

在美国,乃至许多国家,高等教育早已被默认为通往体面生活、抓住阶级流动机会的必经之路。教育是一种投资,这一点没人否认。另一方面,它可能也是套牢普通人一生的陷阱。

债务逃兵

35岁的查德·哈格曾认真考虑过住在山洞里,来逃避学贷。仔细评估后,他“退而求其次”,搬到了印度雨林。

最开始,他住在印度南部的乌恰卡达村,租了一间每月租金仅为50美元的水泥房,院子里种着椰子树,养着几只鸡。他渐渐在这种自给自足的生活中找到乐趣,将沃尔玛(连同美国)抛诸脑后。

在美国,他欠着两万美元的学生贷款。虽然算不上多,但对哈格这样始终挣不到“体面工资”的人来说,仍旧是压得喘不过气的负担。

他在2011年从北科罗拉多大学毕业。那时经济刚刚走出衰退,第一份工作是在玩具工厂的流水线上装配零件、卸货搬运。后来,他又回到校园,读了科罗拉多大学博尔德分校的比较文学硕士,试图以兼职教授为生。但一学期只有一门课,收入微薄,生活捉襟见肘。

终于,他在丹佛找到一份稳定工作——当医疗样本快递员,运送血液和尿液样本到各大医院。税后每月到手1700美元。还完学生贷款后,他所剩无几,租不起房,只能回到家里和母亲住。外出和社交,几乎变成奢望。

他说:“在美国,我根本算不清生活的数学题。”

而在印度,生活变得简单很多。他娶了一位当地大学教师,有了五年期配偶签证。他开始憧憬拥有自己的房子,有自己的家庭——那些在美国看似遥不可及的生活,在印度逐渐变得触手可及。

像哈格这样的“债务逃兵”,在美国不是极端个案。过去多年里,逃避学贷不再回美国的案例,不时见诸报端,近则逃去加拿大,远一点的,则是欧洲、亚洲等。

一些人的逃离经历,也相当曲折。名为Chad

Albright的美国人,早在2007年就从宾夕法尼亚州的米勒斯维尔大学毕业,但传播学和历史学专业背景让他难以找到雇主,学贷只能拖欠着。他的信用评分因还款困难而急剧下降,找工作变得更难——一些雇主会查询信用报告。“我感觉大学毁了我的生活。”Albright说。

2011年,Albright跑来了中国,在中山教英语。随后又去了乌克兰,并永久定居在那里。

自称学贷律师的Joshua R. I.

Cohen告诉Vice,逃离计划对某些人可能有效,但前提是他们永远不再回美国生活。Cohen认为,搬到国外后,“只有为美国公司在国外工作时才会面临后果”。

CNBC也曾在2019年报道称,一些学生贷款借款人正在收拾行囊,逃离美国,去一些生活成本较低的国家,而且,在那里,债务催收机构的控制力较弱。

学贷平均金额比例

这个群体的规模有多大,不得而知,毕竟没有全国性的数据统计,但他们都有在社交媒体群组分享个人故事,一些理财网站上也提供了应对建议。

当然,永不回头者,毕竟只是少数。更常见的情况是,很多人离开,只是为了更好地还债。

格雷森·弗格森便是如此。

他是一名自由撰稿人,原本在美国亚利桑那生活。他算过一笔账,光房租、车贷还有水电费,每月就要花去近1700美元,加上每月900美元的学贷,他实在承担不起。于是,他在2022年初搬到阿根廷首都布宜诺斯艾利斯。

在离开美国前,弗格森曾试过搬去和姐姐同住,也住过拖车,但还债仍像个无底洞。因此,他决定向外看。

弗格森相中的阿根廷,虽然通胀严重,但美元汇率低得惊人,房租只要400美元,电话卡和健身房花不了20美元。没有车贷,也没有高昂的保险账单。

加上疫情后他的业务量开始恢复,他终于能慢慢有步骤地还上那笔学生贷款。

但与哈格相比,弗格森适应新生活的难度要更高。他努力学习西语、适应当地方言,却始终没有交到亲密的朋友。身边都是热闹的人潮,孤独感却越来越深。他开始患上抑郁症,情绪陷入低谷。

雪上加霜的是,在2023年,阿根廷新总统米莱上台,削减补贴、货币贬值,通胀飙升。他在当地的生活成本也水涨船高。

阿根廷总统米莱上台进行改革

弗格森开始重新查资料,试图寻找新的落脚地,国家得够便宜,签证时间要够长,还得能带上他的斗牛犬。最终,在今年4月,他搬到了东南欧的阿尔巴尼亚。这里的经济更稳定,物价也更便宜,一杯咖啡只需0.59美元。

弗格森透露,自从离开美国,他的学贷偿还已经有了起色。如果阿尔巴尼亚的生活成本,比他刚搬到阿根廷还低,那他就有足够的“闲钱”来还学生贷款。

在弗格森看来,数字游牧者的体验本就是流动的,也注定有好有坏。现在,阿尔巴尼亚就是一个新的开始。

然而,弗格森和哈格这样有勇气逃离美国的人,毕竟只是少数,更多美国人不得不留在国内,继续和学贷周旋。

对陷阱一无所知

“当我在18岁签下那些贷款合同时,根本没意识到这会是怎样的压力。”

一名昵称为paulzedwuz79的网友在Reddit写下这句话:“当时他们说,‘没关系,只要上了大学,找到了好工作,钱就能还清了。’但利息就像流沙,每次我想爬出来,却发现自己越陷越深。”

爬不出来的人,还有很多。在Reddit上,有一个名为“student loan

defaulters(学生贷款违约者)”的社群,聚集着两万多名成员。他们在匿名的网络角落里交流着各自的焦虑和困境。

Reddit社群上的求助帖

不少人提到自己是家中第一代大学生,或成长于移民家庭。在他们的语境里,“大学是唯一出路”,而贷款则是通往那扇门的门票。

但这扇门背后,藏着极其复杂的规则。美国学生贷款不仅金额高,结构也极其晦涩。联邦贷款利率相对固定,常年在5%以上,但额度有限;而私人贷款通常浮动在8%至13%之间。很多年轻人背着“双重债务”进大学,毕业后才发现,月供高得离谱,几乎看不到尽头。

“我真希望学校教我更多金融知识,而不是告诉我大麻会害死我。”一位Reddit网友在回帖中写道。

也有网友吐槽道,她当年从“沙利美”(Sallie

Mae)借钱时,只觉得这个名字听起来“像个会给你煲鸡汤、温柔可亲的姨妈”——而不是一个以放贷为业、在你二十出头就敲响你家门的债权人。

熟悉贷款规则、理解债务风险,本身就是一种阶级性的特权。

网友晒出需要偿还的债务余额

学生贷款违约者的社群主页,置顶着一则名为“Student Loan Default: The

Guide(学生贷款违约:指南)”的资源帖,近两万字的实操指南,教人如何合法拖欠、如何转移资产、如何在不同州规避追债,还列上了术语表和风险评级。

它总结了几十种策略,比如等私人贷款时效失效后低价和解,或者“跑路”到海外重启人生:只要在国外年收入低于约10万美元,就可通过“海外收入免税条款”将美国应税收入报为0,从而合法实现联邦贷款的0元还款。信用评分不跨国,私人贷款公司也无法追讨。

在这个语境中,“违约”已不再是某种道德污点,而被视为一种“strategic

default(策略性违约)”。人们试图为这种绝望状态赋予一点理性意味——不是因为他们不负责任,而是因为,这个系统让他们无论怎么努力,都看不到尽头。

过去几十年里,美国公立高等教育经历了一场深刻的“去公共化”转型。各州持续削减拨款,大学为填补缺口大幅提高学费,学生和家庭承担的成本不断上升。

这一变化并不孤立。在医疗、住房、退休等领域,同样的逻辑也在发生作用:政府退场,市场接管,个体埋单。贷款因此变得无处不在,而还款却越来越艰难。

对于年轻人来说,学费上涨远远跑赢了通货膨胀,而收入的增长却停滞不前——这让“投资教育”的神话开始裂开。

更糟的是,在美国银行业游说的长期推动下,学贷无法通过破产清除,也很难再融资重组。哪怕一辈子都在还款,也未必能摆脱债务阴影。即便退休,政府也有权从社会保障金中扣除债务余额。

不满与愤怒在积聚,而金融业的影响力却在持续增长。

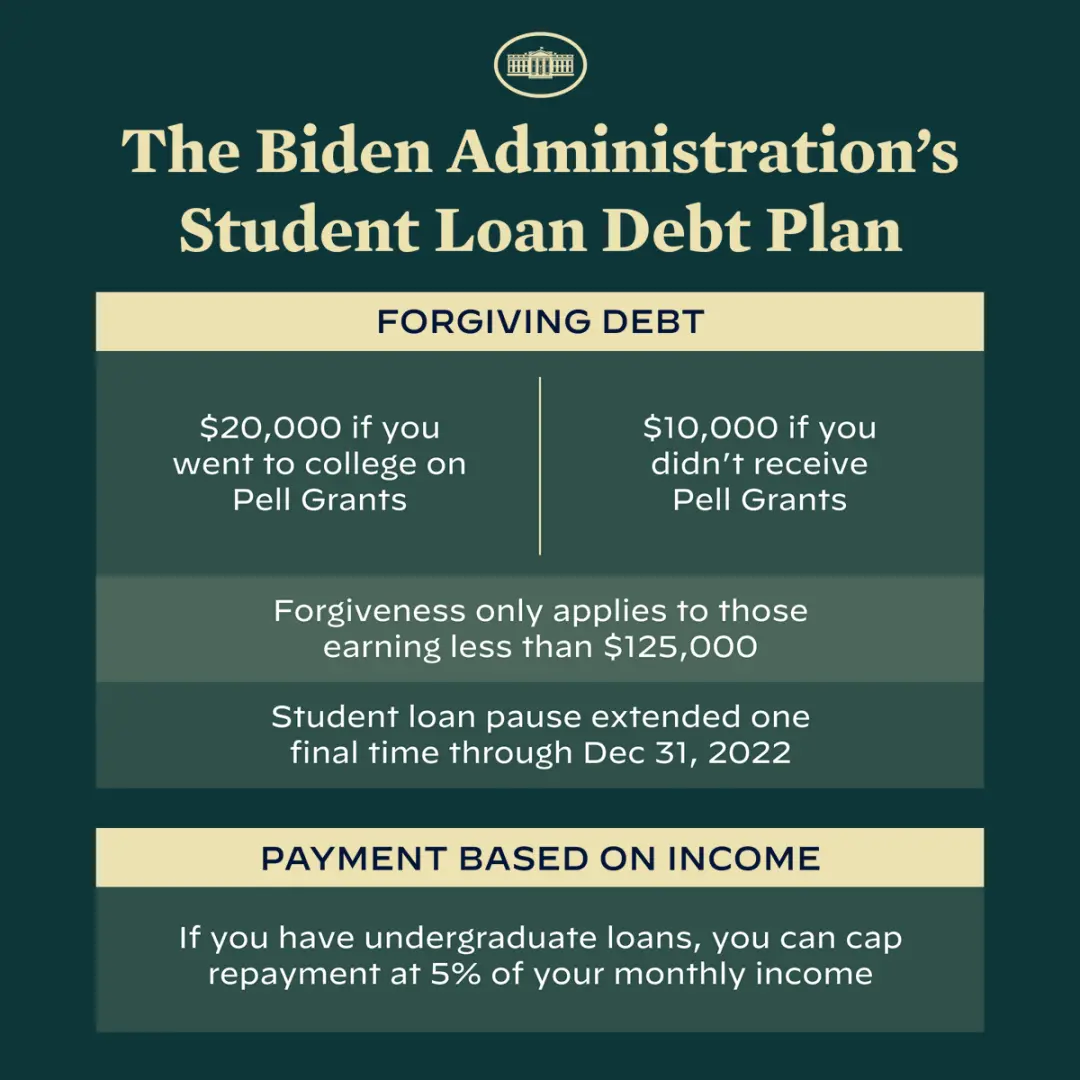

这种争议在2022年8月达到了高潮。当时,拜登政府宣布了一项史无前例的学生债务减免政策,承诺为4000多万名贷款人减免1万至2万美元的债务。

拜登政府学生贷款减免计划

这项计划曾被视为解决系统性债务不公的开始,但很快便遭遇政治和司法上的激烈反对。2023年6月,美国最高法院正式裁定该政策无效,改革的窗口,就此关闭。

今年7月,问题雪上加霜。特朗普重新推动的“大而美法案”顺利通过。新法案将对联邦学生贷款计划进行大规模缩减,其中部分条款将于8月1日起正式生效。

多个独立机构分析指出,这些变化可能迫使更多学生转向私人贷款机构求助。

有尊严的生活

在美国,背负债务不是意外,而是一种常态。

上大学、看病、生孩子、搬家、开车——几乎所有关于“好好生活”的想象,都以贷款为前提。学生贷款只是“日常生活金融化”中的一环。

在这种体系中,责任是叙事的核心。“理性投资”“个人责任”“按约还款”,这些看似中性的词汇,构成了一整套道德叙事,塑造出一种结构性的幻觉:每个人都在自由市场中作出选择,而后为选择负责。

更深层的道德规训,则藏在日常信用体系之中。

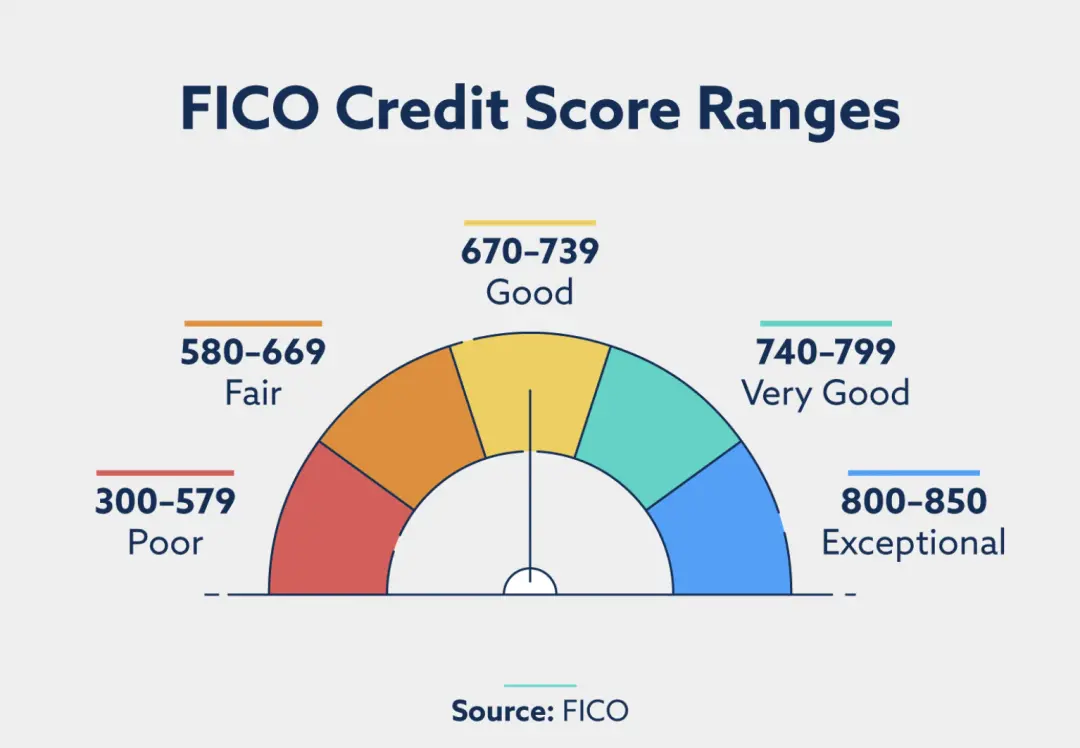

在美国,由私人公司FICO主导的信用评分,被广泛用于贷款、租房、保险,甚至求职筛选。它被视为衡量“财务美德”的标准,也在重塑社会对“可靠”与“自律”的理解。

然而,这套评分机制并不奖励“量入为出”,反而偏好“负债有术”:持卡越多、贷款种类越杂,只要按时还款,分数就越高。哪怕每月只还最低额度、长期被高息套牢,也无妨;但一旦延迟还款超过30天,分数就可能大幅下滑。

FICO信用评分等级

更讽刺的是,水电账单、房租、电话费这些日常账目,往往并不计入评分系统。也就是说,它不是在衡量一个人是否有信用,而是在评估他是否具备“被借贷”的价值。

这一切从来不会在银行开卡窗口讲清楚。人们必须依靠自己的认知能力和学习能力,去摸索并遵守这些隐性规则。

在这样的体系中,信用不再只是金融指标,而成为一种社会标签。欠债不仅带来实际后果,也被视为“自作自受”的印证。

这也是为什么,当拜登政府提出学生债务减免政策时,网络上很快引发了激烈争议。许多人并非对这些背负学贷的年轻人缺乏同情,在人们看来,成年人理应为自己的选择负责。

但问题是,这种“自由选择”本身就是构造出来的神话。

大多数人从未真正拥有选择的空间。特别是对于许多低收入家庭,尤其是边缘族裔出身的学生,与其说是“做错了选择”,不如说是因为一开始缺乏选择,而被推入债务陷阱。

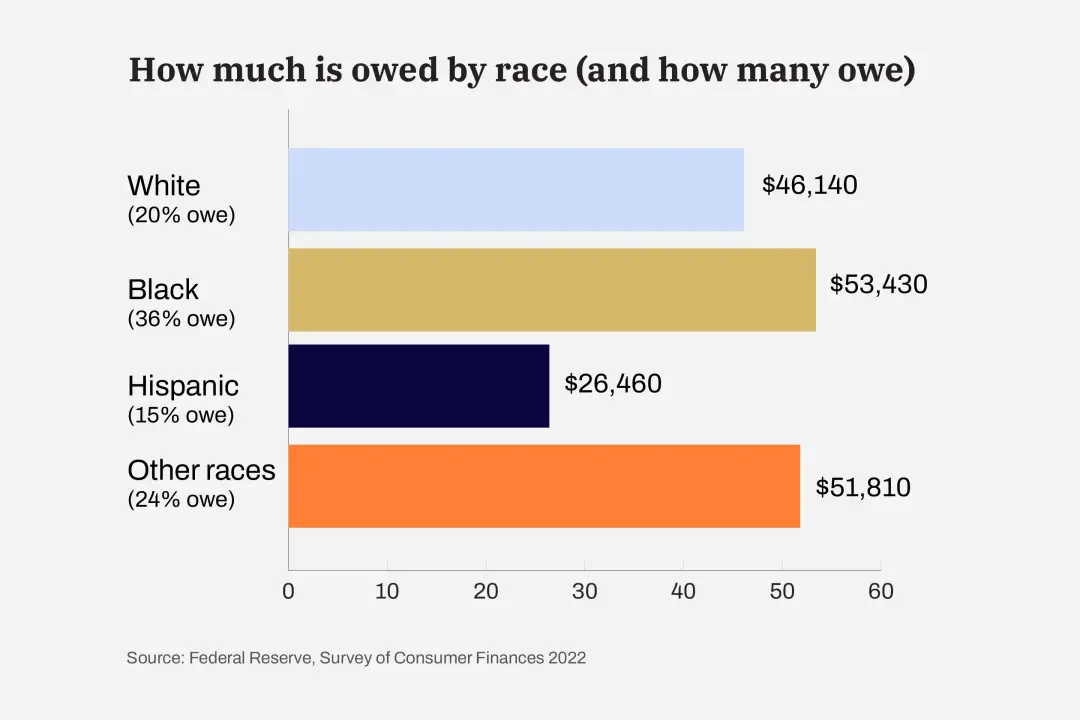

按种族划分的债务

根据皮尤研究中心的数据,超过1/5的黑人借款人(21.8%)曾陷入学生贷款违约,是白人借款人(6.1%)的3倍多,也显著高于拉美裔(10.1%)。此外,一旦违约,黑人和拉美裔借款人重蹈覆辙的几率也更高——约有3/4再次违约。

这些差异,并非单一政策问题的产物。事实上,美国政府在经济干预中一直表现出鲜明的不对称:当企业和银行陷入困境,国家往往迅速出手施以援手;而真正落到普通家庭的救助,却迟缓而有限。即便出台了政策,受益最多的也常常是白人家庭,其他族裔则被制度性地排除在外。

与此同时,关于“政府不能无限支出”的财政论调,也演变为一种道德工具,指向那些最需要公共支持、却最难自我托底的人。

以“大而美法案”为例,政策支持者强调,削减联邦学生贷款计划以及其他公共支出,是为了“控制联邦赤字”,维护财政可持续性。然而,这类说法往往回避了更关键的问题:这些削减损害了谁?让谁受益?

联邦政府一纸声明称,削减学生贷款额度,打破了债务循环。从国会预算办公室的预估来看,这个说法的确可靠,因为学贷额度的调整,十年内能给联邦政府节省超过3000亿美元。

同时,这也意味着,更多的家庭不得不转向私人贷款,承受更高昂的代价,或者直接被大学拒之门外。

不上大学,哪来什么学贷压力呢?