墙内自媒体如松分析文章:二战之后,虽然美苏英法中等都是战胜国,但美国的工业体系并未遭到丝毫破坏反而在战争中迅速壮大,全球黄金储备的75%都流入到了美国。此时,非美国家尤其是欧洲国家就陷入了困境,战前他们普遍使用金本位制度,但战后并没有足够的黄金来支撑本国货币的发行,在战争过程中各国普遍使用没有实物担保的纸币,但由于军费支出的急剧膨胀导致纸币滥发,在战后酿成了严重后果,这以德国战后的恶性通胀最为典型,如果各国在战后继续使用没有实物担保的纸币,就不会被社会接受,这就成为布雷顿森林体出台的背景。在布雷顿森林体系下,美国以黄金为担保来发行美元,美元与黄金保持固定的兑换关系,而非美货币与美元按照固定的汇率挂钩,也就实现了与黄金之间的变相挂钩。此时,非美国家为了稳定本国货币价值和汇率,就需要储备美元,美元就成了世界储备货币。

前面已经论述过,这一时期以黄金为担保发行的美元并不是金本位货币。由于1930年之后美国不准许民间持有并交易黄金,也就没有金币流通,黄金就无法成为美元的信用之锚。此时,美元与黄金之间固定的兑换关系能否保持稳定,完全取决于美国的国家信用,所以此时的美元是美国的主权货币而不是金本位货币。七十年代以后,美国开始以美债为担保来发行美元,美元是否能保持信用取决于美债的信用,即取决于美国的信用,此时的美元也是美国的主权货币。

所以,二战至今的美元都是美国的主权货币,这一点最为重要,作为美国主权货币的美元纸币承担着世界储备货币的职能。

既然美元是美国的主权货币,如果美国没能力回收海外美元,也没能力为海外美元注入价值,从物理来说这些海外美元就是一张纸,没有价值。

所以,美元纸币能否正常承担世界储备货币的职能,就取决于美国是否有能力回收海外美元,同时也为美元纸币注入价值,这是所有问题的核心,做不到这两点,海外美元的价值就会失去保证,就会失去储备货币的地位。

战后至六十年代,美国经济一家独大,而欧亚地区经过战争破坏之后处于恢复期,这让美国的贸易顺差状态一直持续到了1958年。既然拥有贸易顺差,美国就有能力回收海外美元,这个过程也是美国输出价值为海外美元注入价值的过程,加上美元与黄金之间固定的兑换关系稳定了美元的信用水平,作为主权货币的美元纸币就可以稳定地承担世界储备货币的职责。

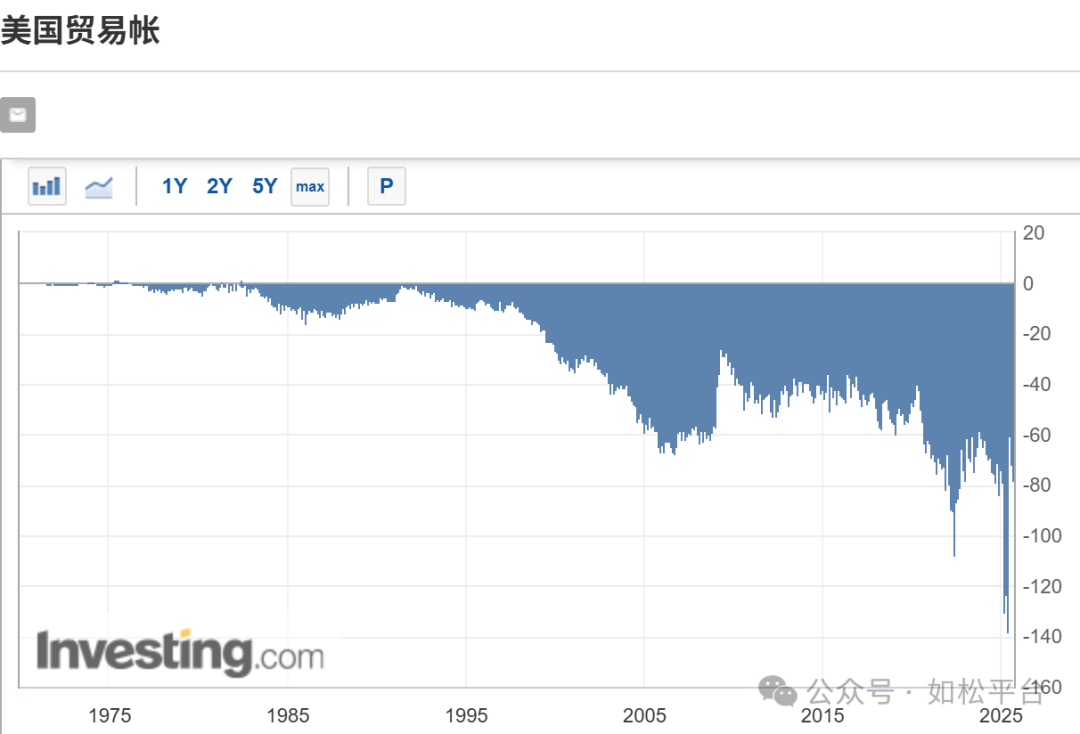

但1959年之后形势突变。下图是1960年之后美国贸易帐占GDP的百分比的走势图,该线位于零轴以上代表顺差,零轴以下就代表逆差。

1959年是重要的一年,从1888年之后美国首次在1959年出现贸易逆差,当年的逆差额是6.01亿美元。既然美国是贸易逆差,意味着美国丧失了通过贸易活动回收海外美元的能力,贸易逆差意味着美国输出的是价值赤字,也就无法为海外美元注入价值,非美国家为什么还要持有美元哪?他们只能到美联储手中兑换黄金,结果就在1960年酿成第一次美元危机。虽然第一次美元危机的爆发还与美国政府的短期债务等因素有关,但上述“巧合”却无法忽视,后续的“巧合”更无法忽视。

1960年之后美国恢复贸易顺差,作为世界储备货币的美元纸币恢复稳定运行,从上图可见,到1969年一季度之时,美国贸易顺差再次回落到了零的位置,意味着美国没能力回收海外美元也没能力为这些海外美元注入价值,结果在1968年四季度爆发了第二次美元危机。然后美国的贸易顺差再次回升,可到了1971年3季度美国的贸易顺差再次回落到零的位置,此后继续回落,1971年全年美国的贸易逆差是22.6亿美元,各国只能加速从美联储手中兑换黄金,以至于尼克松总统不得不在1971年8月15日宣布解除美元与黄金之间的兑换关系,这意味着美元危机的总爆发,也意味着战后美元发行方式的彻底解体。

从上面明显可以看到这种现象,战后开始,美国的贸易顺差是持续收缩的态势,1959年首次出现贸易逆差,然后贸易逆差的情形不断加剧,与之相伴的就是60年代的两次美元危机和1971年8月美元危机的总爆发,这绝不是巧合。与上述贸易顺差持续收缩、美元危机持续加剧的趋势相伴的就是从60年代开始美国的产业不断外迁,外迁的目的地是欧亚地区尤其是东亚和东南亚地区,背后的根源当然是美国的生产要素价格更高、欧亚地区的人们更适合制造业活动以及美国经济效率的相对优势不断下降,这就是最重要的那条主线——产业不断外迁、贸易顺差转为贸易逆差并不断恶化和美元危机三者相伴相生。

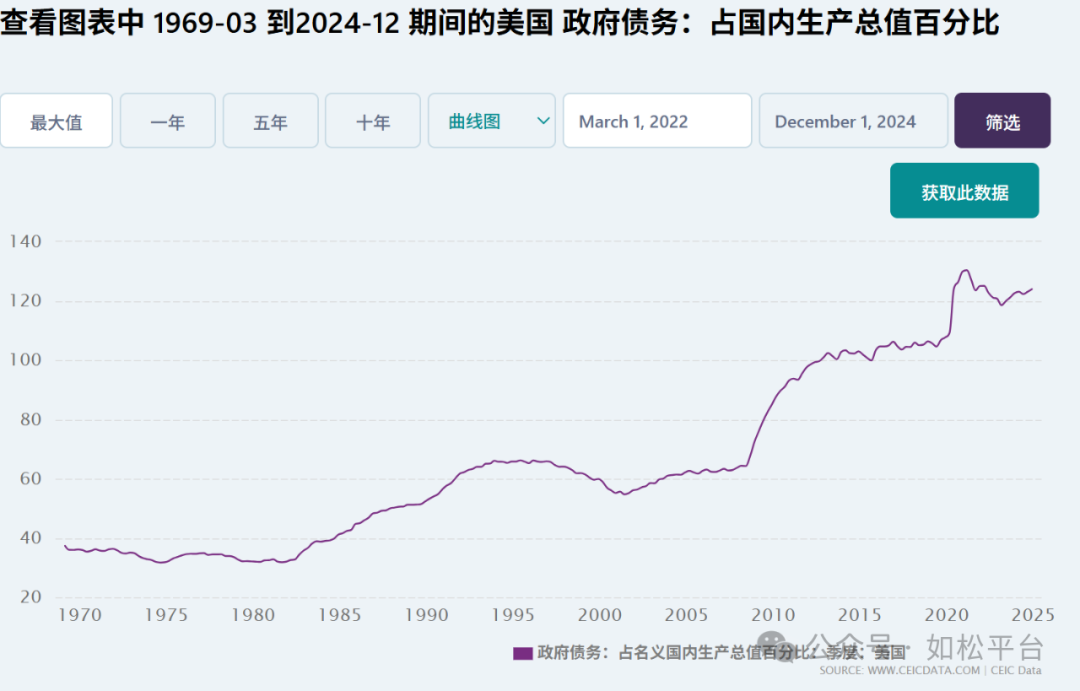

经过七十年代的高通胀之后,美国开始使用美债为担保来发行美元,通过美债投资为海外美元提供回流渠道并为海外美元赋予价值,作为美国主权货币的美元纸币继续承担世界储备货币的职责。从上图可见,虽然美元的发行方式改变了,但美国产业不断外迁、贸易逆差不断扩大的趋势并未改变,只相当于美国通过增加借贷维持美元的世界储备货币地位,进而维持更高的生产要素价格、传统的经济模式和生活模式以及美国在全球的霸权地位。这就导致贸易逆差的继续扩大和政府债务率的不断上升,现在美国政府的负债率已经上升到124%以上,参考下面的两张图。

随着政府负债率上升到100%以上的红线水平,政府违约风险就开始上升,国债收益率就会上升。这种情形就发生在2021至2022年,随着美国国债收益率突破80年代初期开始形成的下降趋势线,转而进入高位震荡或升势,政府财政赤字和违约风险开始急剧上升,通过增加负债维持美元的全球储备货币地位之路也就走到了尽头。

与六十年代至七十年代一样,使用美债为抵押的美元发行模式之下,美国产业向外转移的趋势当然不会改变,而且本世纪以来还在加剧,在上面的美国贸易帐图形中显示的异常清楚。

既然我们看清了上述逻辑演变,一切一切的根源就是产业不断外迁导致贸易逆差的不断扩大,进而导致债务问题的不断恶化,最终让美元的发行方式和世界储备货币地位不可持续,如此也就清楚川普政府为什么要对全球发动关税战,他希望阻止产业继续外流和贸易逆差继续恶化。

当美债收益率高涨、美债违约风险急剧上升之后,意味着美债吸引海外美元回流的能力下降,为海外美元注入价值的能力下降,也就难以继续承担世界储备货币的职能。

同时,随着产业不断外迁对工业体系造成持续的破坏,随着债务问题不断恶化,美军就无法继续维持全球霸权,这是奥巴马的第二任期开始持续从欧亚大陆撤军的根源,也是拜登、川普的第二任期加速从欧亚大陆争端中抽身而退的原因,这意味着美国霸权丧失。美元成为世界储备货币的过程,是美国的经济、贸易和金融规则延伸到海外的过程,这些都奠基在美国全球霸权的基础上,当霸权不在之时,作为美国主权货币的美元纸币继续充当世界储备货币的基石也就不在了。

美国的霸权地位的丧失,美国无力推动海外美元回流也无力为海外美元注入足够价值,从这两方面来说,现在是美元丧失全球储备货币地位的时间窗口,这就是目前国际黄金价格运行牛市的根本动力。

2021年至2022年是美债收益率突破80年代初开始形成的下降通道的时间之窗,这意味着美元的世界储备货币地位不可持续,此后伦敦黄金现货价格从2022年9月的每盎司1614.67美元开始启动新一轮牛市,最高上涨至今年10月17日的4379.38美元,大约三年的时间内涨幅达到171%。

这个涨幅应该恐高吗?

如果与1999之后黄金牛市前三年(1999年6月至2022年6月)的涨幅约26.5%相比,现在无疑应该恐高了。

但2000年前后是美债收益率下降周期,这是美元的信用上升的周期,美元的世界储备货币地位不是受到削弱而是还在强化,所以,将今天与那个时期相比显然是不合理的。

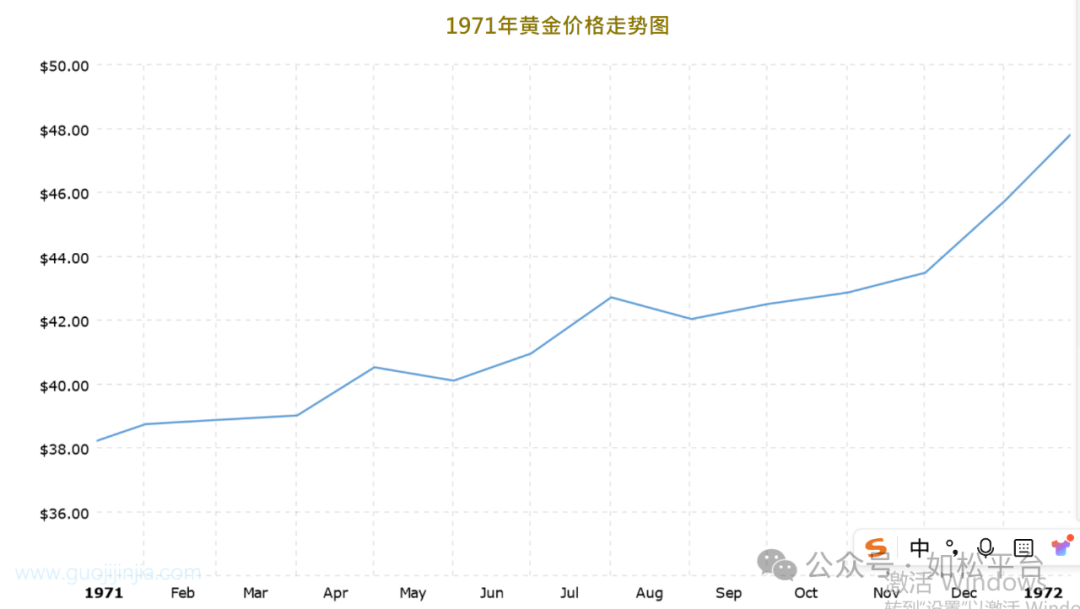

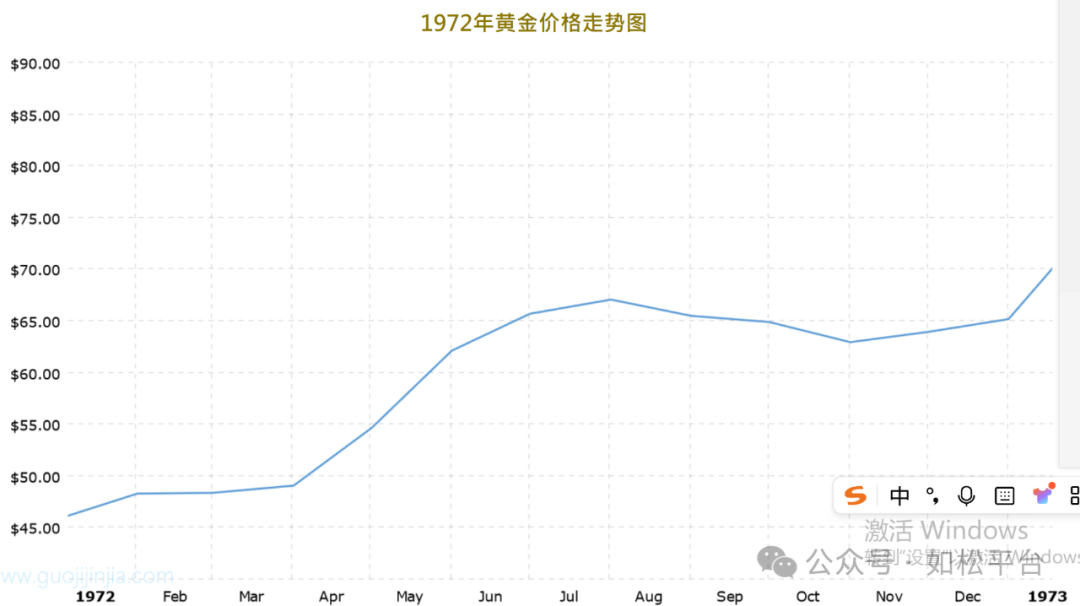

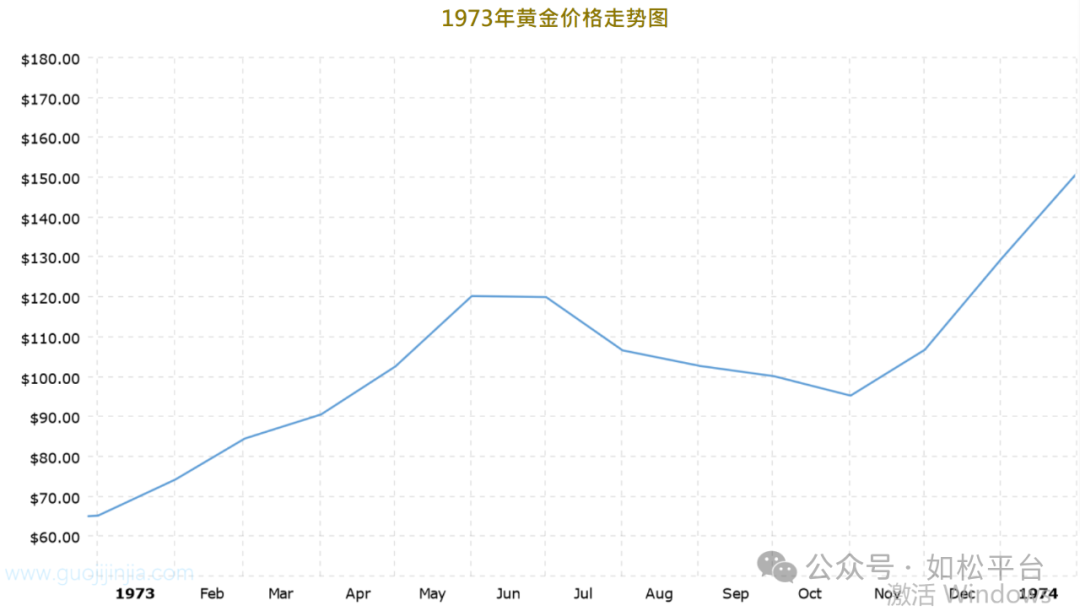

1971年8月美元正式违约,解除与黄金之间的兑换关系,如果将过去三年与1971年之后的三年相比又该如何?下面是伦敦现货黄金价格在1971至1973年间的走势图。

1971至1973年这三年中伦敦现货黄金价格从每盎司37.33美元上涨至127美元,三年涨幅是240%。随后的1974年延续升势,到当年的12月上升至197.5美元的高点之后开始进行中期调整,1975年全年的跌幅约30%。

今天与七十年代初期具有多大的可比性?

两者都是美债收益率上升的周期,这是美元信用下降周期,都是美元当时的发行方式解体的时期,也都是美国的国际环境开始承压的时期,七十年代初期受到苏联的强大压力,现在受到亚太大国的冲击或挤压,这让两者具有一定的可比性。同时这两个时期又有明显的差异,1973年10月爆发了石油危机,现在显然不存在这样的危机;七十年代初还是全球化推进的时期,现在已经是全球化解体的时期;七十年代初的美国是全球制造业大国,现在亚太大国的制造业份额不仅已经远超美国,还超过了美日德之和;现在是美国失去霸权地位回归孤立主义的时期,这也与七十年代初具有明显的不同,等等。综合上述因素,过去三年国际金价171%的涨幅与七十年代初期240%的涨幅相比,虽然已经值得警惕,但也未到恐高的时候。

当然,上述都只是泛泛而谈,不能成为投资依据,未来需要通过基本面的微妙变化和技术面的变化来判断中期调整的时间窗口。

对于持有实物黄金进行长期投资的人们来说,不必关注上述中期调整,相反,中期调整之时反而是买入的时机。但对于进行贵金属金融衍生品投资的人士来说,寻找上述中期调整的时间之窗就具有重要的意义。

(示意图)